本文目录

套期保值与对冲的区别?

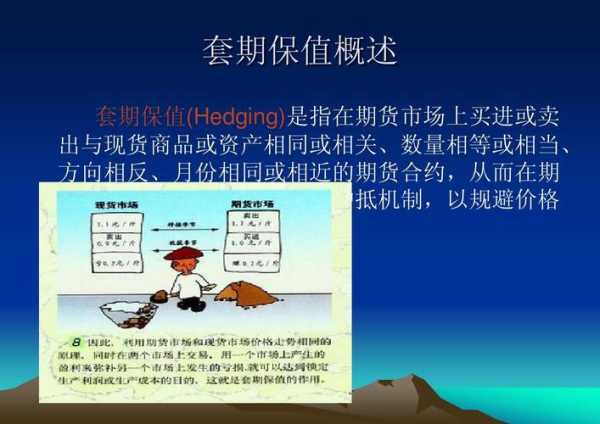

套期保值的目的:避风险。

期货市场基本的经济功能之一就是提供风险的管理机制。为了避免风险,的段便是套期保值。期货交易存在的基本目的是将生产者和用户某项商品的风险转移给投机商(期货交易商)。当现货商利用期货市场来抵消现货市场中的反向运动时,这个过程就叫套期保值。

套期保值(Hedging)也有译作"对冲交易"。它的基本做法就是买进或卖出与现货市场交易数量相当,但交易地位相反的商品期货合约,以期在未来某一时间通过卖出或买进相同的期货合约,对冲仓,结清期货交易带来的盈利或亏损,以此来补偿或抵消现货市场变动所带来的实际风险或利益,使交易者的经济收益稳定在一定的水。

在从生产、加工、贮存到销售的全过程中,商品总是不断发生波动,且变动趋势难以预测,因此,在商品生产和流通过程的每一个环节上都可能出现因波动而带来的风险。所以,不论对处于哪一环节的经济活动的参与者来说,套期保值都是一种能够有效地保护其自身经济利益的方法。

套期保值之所以能够避免风险,其基本原理在于:

,期货交易过程中期货与现货尽管变动幅度不会完全一致,但变动的趋势基本一致。即当特定商品的现货趋于上涨时,其期货也趋于上涨,反之亦然。这是因为期货市场与现货市场虽然是两个各自分开的不同市场,但对于特定的商品来说,其期货与现货主要的影响因素是相同的。这样,引起现货市场的涨跌,就同样会影响到期货市场同向的涨跌。套期保值者就可以通过在期货市场上做与现货市场相反的交易来达到保值的功能,使稳定在一个目标水上。

第二,现货与期货不变动的趋势相同,而且,到合约期满时,两者将大致相等或合二为一。这是因为,期货通常高于现货,在期货中包含有贮藏该项商品直至交割日为止的一切费用,当合约接近于交割日时,这些费用会逐渐减少乃至完全消失,这样,两者的决定因素实际上已经几乎相同了。这就是期货市场与现货市场的市场走势趋同性原理。

当然,期货市场毕竟是不同于现货市场的市场,它还会受一些其他因素的影响,因而,期货的波动时间与波动幅度不一定与现货完全一致,加之期货市场上有规定的交易单位,两个市场作的数量往往不尽相等,这些就意味着套期保值者在冲销盈亏时,有可能获得额外的利润或亏损,从而使他的交易行为仍然具有一定的风险。因此,套期保值也不是件一劳永逸的事情。

如何通过期货交易进行套期保值?

1.利用买入套期保值规避采购环节的风险。

买入套期保值是指交易者先在期货市场买入期货,以便将来在现货市场买进现货时不致因上涨而给自己造成经济损失的一种套期保值方式。

例如:某铜加工厂于某年2月2日签订了一份100吨铜丝供应合同, 5月26日交货,为67000元/吨。经成本核算及生产计划安排,加工周期约为1个月,电铜100吨务必在4月下旬准备好,加工费约为6000元/吨,这样电铜的就要求不得高于61000元/吨。由于担心电铜上涨,就利用期货市场进行买进套期保值,以当日63500元/吨的,买进7月份铜期货合约20。到4月26日时,7月份铜期货合约价涨到了65500元/吨,A铜加工厂就将20期货铜全部卖出仓,同时在当地现货市场以63000元/吨买进100吨。

交易情况如表:

现货市场 期货市场

2月2日 现货61000元/吨 期货63500元/吨

建多仓10

4月26日 现货63000元/吨

购入现货100吨 期货65500元/吨

多仓20

说明:上例中,由于电解铜价上涨,该企业从现货市场以现价购入电解铜成本增加20万元,而又由于期货市场对冲多仓却获利20万元,从而用期货市场上的盈利完全弥补了现货市场上的亏损,起到保值的,锁定了企业的生产成本。

2.利用卖出套期保值规避销售环节的风险。

卖出套期保值是指交易者先在期货市场卖出期货,当现货下跌时以期货市场的盈利来弥补现货市场的损失的一种套期保值的方式。

例如:某铜冶炼企业某年5月5日份按照生产计划于6月下旬将销售100吨电解铜,此时的市场为60元/吨, 7月份期货铜合约为63000元/吨。由于市场预期,该企业担心一个月后现铜下跌,因此,该厂就利用期货市场做卖出套期保值,以63000元/吨的期货卖出207月份期货铜。6月28日,现铜的销售如期下降,为59500元/吨,7月份期货铜为60000元/吨。于是该企业将20期货铜全部买入仓,同时以现价销售现货。

交易情况如表:

现货市场 期货市场

5月5日 现货60元/吨 期货63000元/吨

建空仓20

6月28日 现货59500元/吨

卖出100吨电解铜 期货60000元/吨

空仓20

说明:上例中,由于电解铜价下跌的影响,该企业在现货市场以现价销售电解铜的收入减少30万元,而又由于在期货市场上对冲空仓却获利30万元,从而用期货市场上的盈利完全弥补了现货市场上的亏损,起到了保值的效果,从而稳定了企业的销售利润。

3.提高了企业资金的使用效率。

由于期货交易是一种保证金交易,因此,可只用少量的资金就可以控制大批货物,加快了资金的周转速度。如例中,根据上海交易所黄金期货合约交易规定,买卖期货合约的交易保证金是7%,该企业只需运用63500*20*5%=63500元,最多再加上4%的资金作为期货交易风险的资金,其余89%的资金在一个月内可加速周转,不降低了仓储费用,而且减少了资金占用成本。

4.有利于现货合同的顺利签订。

如例中,某企业若需在2月份签订4月下旬的供货合同,面对铜价上涨的预期,供货方势必不同意按照2月份的现货签订4月份供货合同,而是希望能够按照4月份的现货签约,如果该企业一味坚持原先的意见,势必会造成谈判的破裂,企业的原材料供应无法保证。如果该企业做了买入套期保值,就会顺利地同意按照供货方的意见成交,因为若真的上去了,该企业可以用期货市场的盈利来弥补现货市场的亏损。同理,如第二例中,该企业若做了卖出保值就不会担心铜需求方要求以日后交货时的现货价为成交价。

5.有利于企业融资与扩大生产经营。

参与套期保值,能够使企业避产品波动的风险,从而获得稳定的经营报。在国外成熟市场,企业是否参与期货套期保值,是相关金融考虑发放时的重要参考指标。原因是,对于已经进行套期保值,有稳定盈利能力的经营项目,金融当然乐意进行融资支持。同时,企业能够准确预计经营项目的收益,就可以适当扩大生产经营的规模,从而提高企业的整利润水。在国内,期货市场虽然处于发展阶段,但越来越多的企业参与期货套期保值,将是发展趋势。

总之,期货市场就是起到对冲市场波动风险的对冲机制。

什么叫做套期保值?

套期保值是为了规避或转移现货涨跌带来风险的一种方式,目的是为了锁定利润和控制风险。

>一、套期保值的基本特征:在现货市场和期货市场对同一种类的商品同时进行数量相等但方向相反的买卖活动,即在买进或卖出实货的同时,在期货市场上卖出或买进同等数量的期货,经过一段时间,当变动使现货买卖上出现的盈亏时,可由期货交易上的亏盈得到抵消或弥补。从而在“现”与“期”之间、近期和远期之间建立一种对冲机制,以使风险降低到限度。

>>二、套期保值的理论基础:现货和期货市场的走势趋同(在正常市场条件下),由于这两个市场受同一供求关系的影响,所以二者同涨同跌;但是由于在这两个市场上作相反,所以盈亏相反,期货市场的盈利可以弥补现货市场的亏损。

")

还没有评论,来说两句吧...