本文目录

七不准四公开出于哪个文件?

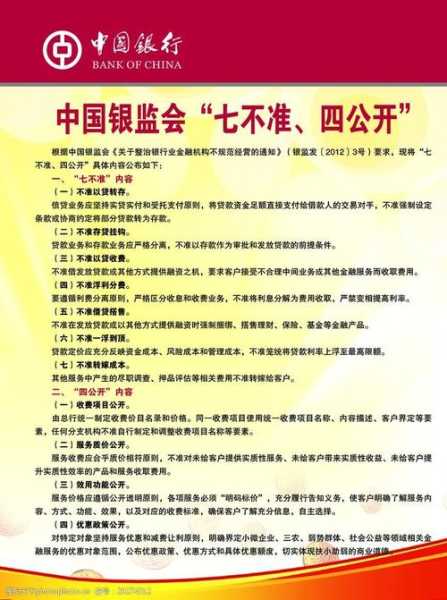

银监会七不准四公开提出文件是《关于整治银行业金融不规范经营问题的通知》(银监发[2012]3号)文件。

七不准:不准以贷转存、不准存贷挂钩、不准以贷收费、不准浮利分费、不准借贷搭售、不准一浮到顶、不准转嫁成本。

四公开:收费项目公开、服务质价公开、效用功能公开等等。

>银监会对于银监会的监管措施有哪些?

对于流动性风险管理存在的商业银行,银监会应当要求其限期整改。对于逾期未整改或者流动性风险管理存在严重的商业银行,银监会有权采取下列措施:

(一)与商业银行董事会、高级管理层进行监督管理谈话。

(二)要求商业银行进行更严格的压力测试、提交更有效的应急计划。

(三)要求商业银行增加流动性风险管理报告的频率和内容。

(四)增加对商业银行流动性风险现场检查的内容、范围和频率。

(五)商业银行开展收购或其他大规模业务扩张活动。

(六)要求商业银行降低流动性风险水。

(七)提高商业银行流动性风险监管指标的监管标准。

(八)提高商业银行的资本充足率要求。

(九)《中华银行业监督管理法》以及其他法律、行政法规和部门规章规定的有关措施。

对于母公司或集团内其他出现流动性困难的商业银行,银监会可以对其与母公司或集团内其他之间的资金往来提出性要求。根据外商独资银行、中外合资银行、外国银行分行的流动性风险状况,银监会可以对其境内资产负债比例或跨境资金净流出比例提出性要求。

七不准四原则哪年提出的?

1.

时间银监七不准四公开的实施时间是2012年年初。出自《银监会关于整治银行业金融不规范经营的通知》。1、七不准的内容为不允许转让,不允许存挂钩,不允许收费,不浮利分费,不允许,没有浮到顶,不准转嫁成本。2、四公开的内容为收费项目已开,服务的质量和是公开的,实用程序功能已开,优惠政策。《银监局七不准四公开规定》

2.

“七不准”规定

不得以贷转存。信贷业务要坚持实贷实付和受托支付原则,将资金足额直接支付给借款人的交易对,不得强制设定条款或协商约定将部分转为存款。

还没有评论,来说两句吧...