本文目录

期权计算公式?

我们所看到的不同行权价位期权的报价就是期权价。怎么计算期权的价值?由于不同行权价合约的性质不同(实值期权、值期权、虚值期权).期权报价所包含的价值也会不同。期权价值计算公式:

期权价=内涵价值+时间价值

内涵价值(Intrinsic Value)

实值期权:标的资产与行权的差

虚值期权:内涵价值为0

时间价值(Time Value )

期权价减内涵价值的剩余部分

>期权的报价由内涵价值和时间价值两部分组成。实值期权的内涵价位为标的资产与行权价的差。虚值期权的内涵价值为0。

>这样所有期权的报价我们都可以得到下而的公式:

实仇期权报价=内涵价值十时间价值

虚值期权报价=0+时间价值

>由上面的公式.我们在做期权交易时必须要记住两点:交易实谊期权我们需要同时考虑到内涵价位和时间价值这两部分价位的变化情况;交易虚位期权我们只需要考虑其时间价值的变化。时间价值(Time value),也称外在价值,是指期权合约的购买者为购买期权而支付的权利金超过期权内涌价仇的那部分价值。

项目管理中‘实物期权’怎么解释?

实物期权就是把一个投资项目当成一个期权来对待。期权就是一项在未来确定时间内的对某个标的物的执行权利,它本是金融里面的一个衍生证券,相信你应该知道,我说一下实物期权的原理:金融期权有这几个要素:标的物、执行、执行时间、期权费,通过二项式期权定价模型或者B-S模型可以知道它们之间的关系。

实物期权就是用类比的思想,把某些项目本身当成一个期权来看待:项目本身是标的物,项目未来实施时的好比执行,项目的实施时间好比期权的执行时间,而对项目的投资就好比期权费。

如果你计算得的实物期权费小于这项工程的起初投资,那么这个项目是值得投资的。

实物期权目前是比较流行和的投资方式,它比原来的“现金流折现法”更科。

难点是:用B-S模型给实物期权定价时,波动率不好确定!

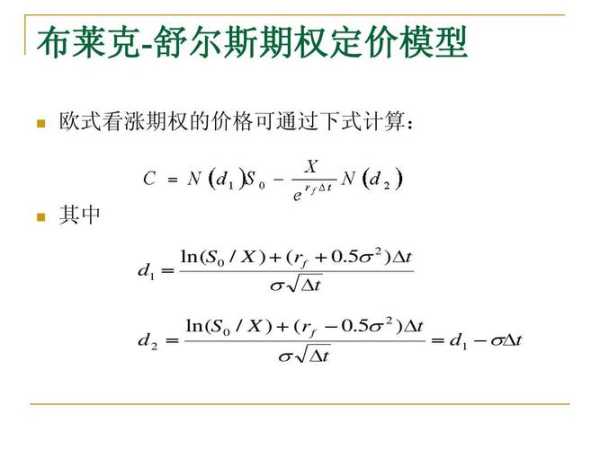

什么是期权定价的BS公式?

Black-Scholes-Merton期权定价模型(Black-Scholes-Merton Option Pricing Model),即布莱克—斯克尔斯期权定价模型。

>B-S-M定价公式

C=S·N(d1)-X·exp(-r·T)·N(d2)

其中:

d1=[ln(S/X)+(r+σ^2/2)T]/(σ√T)

d2=d1-σ·√T

C—期权初始合理

X—期权执行

S—所交易金融资产现价

T—期权有效期

r—连续复利计利率

σ—票连续复利(对数)报率的年度波动率(标准差)

>N(d1),N(d2)—正态分布变量的累积概率分布函数,在此应当说明两点:

>,该模型中利率必须是连续复利形式。一个简单的或不连续的利率(设为r0)一般是一年计息一次,而r要求为连续复利利率。r0必须转化为r方能代入上式计算。两者换算关系为:r=LN(1+r0)或r0=exp(r)-1例如r0=0.06,则r=LN(1+0.06)=0.0583,即100以583%的连续复利投资第二年将获106,该结果与直接用r0=0.06计算的答案一致。

>第二,期权有效期T的相对数表示,即期权有效天数与一年365天的比值。如果期权有效期为100天,则T=100/365=0.274。

期权是怎么定价的?

期权是由期权的购买人将其支付给期权签发人,从而取得期权签发人让渡的期权。期权是一种赋予期权买方在约定日期以约定的买入或卖出约定数量标的资产的权利的合约,是在期货的基础上产生的一种金融工具。

")

还没有评论,来说两句吧...